An article series on Benefits of Organisation Structure & KPIs in Small Businesses

சென்ற அத்தியாயத்தில் விற்பனை சார்ந்த நிறுவனத்தில் ஒரு salesHOD-இன் KRA, உள் விற்பனையில் வாடிக்கையாளர் சார்ந்த செயல்முறைகளையும் (customer related processes) அவற்றின் அளவீடுகள் பற்றி விரிவாகப் பார்த்தோம்.

வரும் அத்தியாயங்களில் உள்விற்பனையில், விற்பனைத் துறையின் கடை சார்ந்த வேலைகள் பற்றி பார்ப்போம். இந்த அத்தியாயத்தில் எப்படி விற்பனைக்குத் தயாராவது என்பதில் – கடையின் கொள்ளளவு, சதுர அடிக்கான லாபம் மற்றும் சரக்கு சுழற்சி பற்றி விவாதிப்போம்.

தயார் நிலை

‘அதிர்ஷ்டம் தயாராக இருப்பவர்களுக்கே துணை செய்யும்’ என்று சொல்வதுண்டு. அதேபோல, தயாராக இருக்கும்போதுதான் ஒரு விற்பனை நடக்கும் என்று நான் சொல்வேன்.

விற்பனைக்குத் தயாராக இருப்பது எப்படி?

வாடிக்கையாளர்களைக் கவர்வது எப்படி என்று கேட்கும்போது டாக்டர் அப்துல் கலாம் அவர்களின் வாசகம் ஒன்று நினைவுக்கு வருகிறது.

பட்டாம்பூச்சியையும் பறவையையும் தேடிப்போனேன், கிடைக்கவில்லை. பூக்களும் கனிகளும் கொண்ட நந்தவனத்தை உருவாக்கினேன். பட்டம்பூச்சியும் பறவையும் நிரந்தரமாக வந்து தங்கிவிட்டன.

அதுபோல வாடிக்கையாளர்களைக் கவர்வதற்கு, அவர்களைத் தேடிப்போய் விளம்பரப் படுத்துதல் ஒரு வழி என்றால், அவர்கள் நம்மைத் தேடி வரவழைப்பது அதைவிடச் சிறந்த வழி.

கடையின் கொள்ளவைத் தெரிந்துகொள்ளுதல்

உங்கள் கடையின் விற்பனையை அதிகரிக்கும் முன் அதன் கொள்ளளவைத் தெரிந்துகொள்ள வேண்டும்.

ஒவ்வொரு floor அல்லது division இலும் எவ்வளவு சதுரஅடி பரப்பு இருக்கிறது? அங்கு எத்தனை அலமாரிகள் இருக்கின்றன? அவற்றில் எவ்வளவு விற்பனைப் பொருட்களை வைக்கமுடியும்?

எத்தனை விற்பனைப் பிரதிநிதிகள் இருக்கிறார்கள்? எத்தனை வாடிக்கையாளர்களை ஒரு சமயத்தில் சமாளிக்க முடியும்? ஒரு sectionஇல் அதிக வாடிக்கையாளர்கள் வரும்போது எந்த sectionஇல் இருந்து விற்பனைப் பிரதிநிதிகளை அழைக்கவேண்டும்?

அளவீடு

ஒரு சதுர அடியின் விற்பனையை அளவிடுதல்

ஒவ்வொரு பிரிவின் சதுர அடிப் பரப்பளவை அந்தப் பிரிவின் விற்பனை மதிப்பால் வகுத்தால் நமக்கு கிடைப்பது அந்தப் பிரிவின் சதுர அடிக்கான விற்பனை. அதாவது ஒரு பிரிவின் பரப்பளவு 1000 சதுர அடி என்றும் அந்தப் பிரிவின் மாதாந்திர விற்பனை 10 லட்சம் என்றும் வைத்துக்கொண்டால் ஒரு சதுர அடிக்கான விற்பனை மதிப்பு – 1000 ரூபாய்.

ஒரு சதுர அடியின் லாபத்தை அளவிடுதல்

ஒவ்வொரு சதுர அடிக்குமான லாபம் எவ்வளவு என்பதை சாராரியாகக் கணக்கிடலாம். எங்கு இந்த விகிதம் குறைவாக இருக்கிறதோ அந்தப் பிரிவில் இடத்தையோ, விற்பனையாளர்களையோ குறைத்துக்கொள்ளலாம்.

சரியான சரக்கு அளவை வைத்திருத்தல்

கரணம் தப்பினால்… என்று ஒரு சில விசயங்களைக் குறிப்பிடுவோம். அதைப்போல மிக முக்கியமான அதே சமயம் நம் தொழிலைப் பெரிய அளவு பாதிக்கக்கூடிய விஷயம் ‘ஸ்டாக்’.

நம் உடலுக்கு உணவைப்போல நம் கடைக்கு சரியான ஸ்டாக். உணவு குறைந்தால், போதுமான சக்தி இருக்காது. அதேபோல் அதிகமானால் நோய் வரும். ஸ்டாக் குறைந்தால் போதுமான விற்பனை நடக்காது; ஸ்டாக் அதிகமானால், விற்பனை நடந்தாலும் லாபம் இருக்காது.

ஸ்டாக் அவுட் நிலைமை எவ்வளவு பயங்கரமானதோ அதைவிட பயங்கரமானது ஓவர் ஸ்டாக் நிலைமை. ஆனால் இந்த அதிகளவு சரக்கு இருப்பு நிலைமையைப் பெரும்பாலோர் கண்டுகொள்வதில்லை. காரணம் – இது உடனடியாக பெரிய பாதிப்பையோ வலியையோ தருவதில்லை. சீக்கிரம் கெட்டுப்போகக் கூடிய, குறைந்த ஆயுள் கொண்ட பொருட்கள் – உதாரணமாக பழங்கள், பால் – போன்றவற்றை விற்பனை செய்யும்போது மட்டுமே இதைப் பற்றிக் கவலைப் படுகிறோம்.

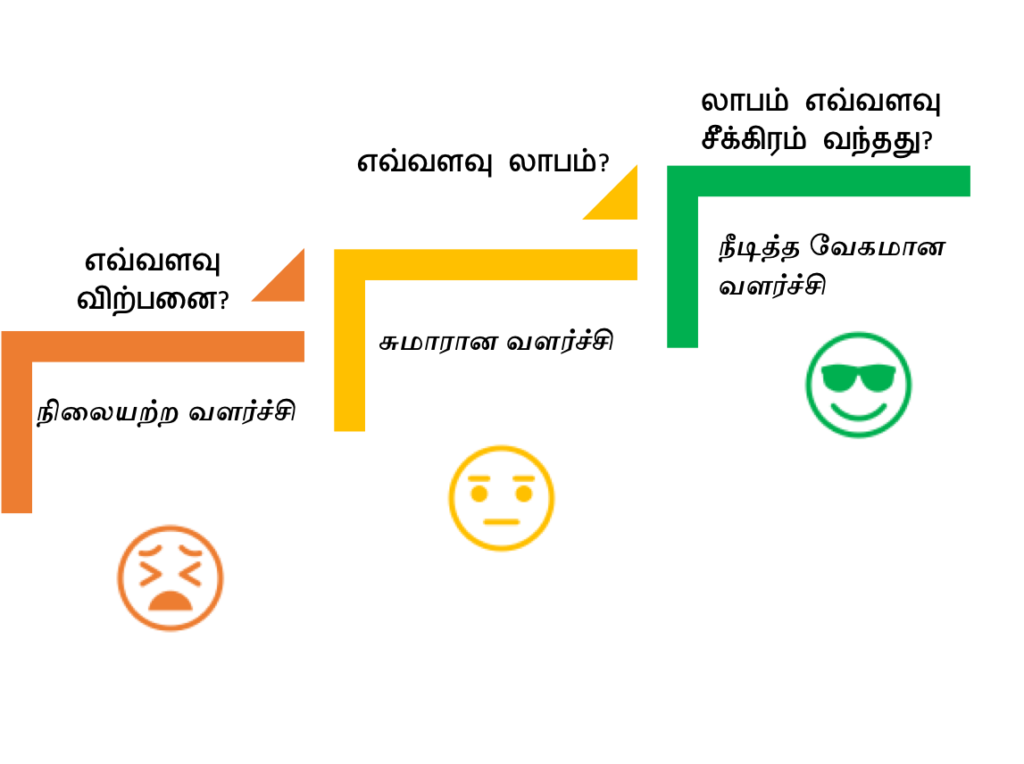

இங்கு மிகப்பெரிய சவால், வியாபாரத்தைப் பற்றிய நமது தவறான கண்ணோட்டம். வியாபாரத்தில் ‘எவ்வளவு விற்பனையானது?’ என்று மட்டும் பார்த்தால் அது முதல் படி – இந்த நிறுவனம் நிலையான வளர்ச்சி பெறாது. எவ்வளவு லாபம் வந்தது என்று பார்ப்பது இரண்டாவது படி. அந்த லாபம் எவ்வளவு சீக்கிரம் வந்தது என்று பார்ப்பதே மூன்றாவது படி.

அளவீடு

சரக்கு சுழற்சி (Inventory Turns)

பொருட்களின் லாபத்தைக் கணக்கிடும் அதே சமயம் அந்தப் பொருள் லாபத்தை ஈட்ட எவ்வளவு காலம் எடுத்துக்கொண்டது என்றும் ஆராயவேண்டும். உதாரணமாக, நீங்கள் விற்பனை செய்யும் பொருட்களில் A என்ற பொருளும் B என்ற பொருளும் இருக்கின்றன. இரண்டின் விலையும் ஏறத்தாழ சமமாக இருக்கிறது (1000 ருபாய்).

பொருள் Aவானது உங்களுக்கு 20% நிகர லாபம் தருகிறது; பொருள் B, 10% நிகர லாபம் தருகிறது என்று வைத்துக்கொள்வோம். உங்களுக்கு ஒரு வருடத்தில் அதிக லாபம் தரும் பொருள் எது? A தானே?

ஆனால், மற்றொரு அளவீடான, சரக்கு சுழற்சியைப் பார்ப்போம்.

சரக்கு சுழற்சி என்றால் என்ன?

சரக்கு சுழற்சி – inventory turns – என்பது, ஒரு item நம் நிறுவனத்தில் ஒரு வருடத்தில் அதன் ஸ்டாக் அளவில் எத்தனை முறை விற்பனையாகிறது என்ற அளவாகும். அதாவது, எத்தனை முறை அந்தப் பொருளின் ஸ்டாக் விற்பனை ஆகிறது.

ஒரு பொருளின் (item) சரக்கு சுழற்சி = அந்தப் பொருளின் ஒருவருட விற்பனை மதிப்பு / சராசரி மாதாந்திர சரக்குக் கையிருப்பு

Inventory Turns = Annual Sales Value / Average Monthly Stock

உதாரணமாக, நம் கடையில் ஒரு பொருள் வருடம் முழுக்க 24 லட்சம் ரூபாய்க்கு விற்பனை ஆகிறது. அப்பொருளின் மாத சராசரி கையிருப்பு 2 லட்சம் ரூபாய். என்றால், அந்தப் பொருளின் சரக்கு சுழற்சி 24/2 = 12. அப்படி என்றால், இந்தப் பொருள் வருடத்தில் 12 முறை அதன் ஸ்டாக் அளவிற்கு விற்பனை ஆகிறது. மாதம் ஒருமுறை அதன் முழு ஸ்டாக் அளவிற்கு விற்பனை ஆகிறது.

ஒரு வியாபாரியாகப் பார்த்தால், வருடத்திற்கு 12 முறை அந்த ஸ்டாக் அளவிற்கான லாபத்தை ஈட்டித் தருகிறது.

வேறொரு விதத்தில் பார்த்தால், இந்த சரக்கு மாதம் ஒரு முறை சுற்றி வருகிறது. வருடத்திற்கு 12 முறை சுற்றுகிறது.

ஏன் inventory turns அளவீடு முக்கியம்?

நம் உதாரணத்திற்கு வருவோம். Aவின் சரக்கு சுழற்சி 4, Bயின் சரக்கு சுழற்சி 12 என்று வைத்துக்கொள்வோம். இப்போது வருடத்தின் கடைசியில் 20% லாபம் தரும் A, மூன்று மாதத்திற்கு ஒரு முறை சுழன்று, வருடத்திற்கு 4 முறை லாபம் ஈட்டுகிறது. எனவே லாபம் 800 ரூபாய் .

அதே சமயம், B யானது வருடத்திற்கு 12 முறை சுற்றிவந்து, அதாவது மாதம் ஒருமுறை சுழன்று, 12 முறை லாபம் சம்பாதிக்கிறது. நிகர லாபம் 1200 ரூபாய்.

பொருள் (விலை 1000 ரூபாய்)

A

B

லாபம்

20% (200 ரூபாய்)

10% (100 ரூபாய்)

சரக்கு சுழற்சி

4

12

நிகர லாபம் – ஒரு வருடத்திற்கு

800 ரூபாய்

1200 ரூபாய்

இப்படிப் பார்க்கும் போது, உண்மையில் வருடத்தில், அதிக நிகர லாபம் தராக்கொடிய பொருள் உண்மையில் Bயாக இருக்கிறது.

சுழற்சிக்கு ஏற்ற ஆர்டர் முறை

ஒவ்வொரு பிரிவிலும் இருக்கும் சரக்குகளை அவற்றின் விற்பனை அளவையும், சுழற்சி அளவையும் வைத்து கோல்ட் (அதிக சுழற்சி), சில்வர் (குறைவான சுழற்சி) மற்றும் பிரோன்ஸ் (மிகக் குறைவான சுழற்சி) என்று வகைப் படுத்திக்கொள்ளலாம்.

பொருள் பிரிவு

சுழற்சி

சரக்கு கையாளுதல்

கோல்ட்

அதிக சுழற்சி

ஏற்கனவே சுழற்சி அதிகமாக இருக்கிறது. லாபத்தை அதிகரிக்க ஆர்டர் அளவைப் பாதியாகக் குறைக்க முடியுமா?

சில்வர்

குறைவான சுழற்சி

இவற்றை மாதாமாதம் என்பதுபோல் குறிப்பிட்ட இடைவெளியில் ஆர்டர் செய்யாமல், குறைந்த பட்ச சரக்குத் தேவை (Minimum Stock Level)யைக் கணக்கிட்டு அந்த அளவுக்கு ஸ்டாக் குறைந்த பின் ஆர்டர் கொடுக்க முடியுமா?

பிரோன்ஸ்

மிகக் குறைவான சுழற்சி

இவற்றின் கையிருப்பைக் குறைத்து, இல்லை என்று சொல்லாத அளவுக்கு மட்டும் பராமரிக்க முடியுமா? Sample மட்டும் வைத்து கஸ்டமரிடம் ஆர்டர் வாங்கிய பின் நாம் ஆர்டர் செய்து வாங்கித் தர முடியுமா? ஏனெனில் இந்தப் பொருட்கள் ஏற்கனவே மிகக் குறைவாகத்தான் விற்பனையாகின்றன.

இதன் மூலம் non-moving மற்றும் dead ஸ்டாக்கைக் கணிசமாகக் குறைக்க முடியும்.

அடுத்து

வரும் அத்தியாயத்தில் விற்பனையாளர்களைத் தயார் செய்தல், வாடிக்கையாளர்களுடன் நல்லுறவை ஏற்படுத்துதல் பற்றி பாப்போம்.

By admin

November 26, 2020

By admin

November 26, 2020